El pasado 27 de junio el Gobierno aprobó un decreto-ley, el 504/2022, que modificaba el Reglamento General sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social, y establece un nuevo sistema de cotización para los autónomos a partir de 2023.

Declarando, la plataforma online de asesoramiento fiscal a autónomos, analiza en esta guía los puntos fundamentales del nuevo sistema y advierte de las mayores cargas que supondrá para los autónomos, en concreto para aquellos cuyos rendimientos netos se sitúen por encima de 1.700 euros. Además, esta mayor carga pesará sobre el conjunto del colectivo en forma de una superior exigencia burocrática, en la medida en que algunos deberán prever los ingresos y gastos a principios de año a la hora de elegir la base de cotización, y tendrán que comunicar a lo largo del ejercicio, en momentos puntuales, los cambios que puedan haberse registrado en sus ingresos. “No hacerlo -advierte Declarando- puede dar lugar a una sanción, además de tener que pagar las cuotas atrasadas”.

Básicamente, el nuevo sistema de cotización está en función de los rendimientos netos de los trabajadores autónomos por su actividad económica o, lo que es igual, toma en consideración sus ingresos reales para establecer la cuota que deberán pagar.

El nuevo sistema, que ha sido pactado con las organizaciones representativas del colectivo de autónomos, estará vigente entre 2023 y 2025, si bien el Parlamento tendrá ahora que aprobarlo en la ley de Presupuestos Generales del Estado del próximo año, que es donde se fija anualmente la cuota de los autónomos.

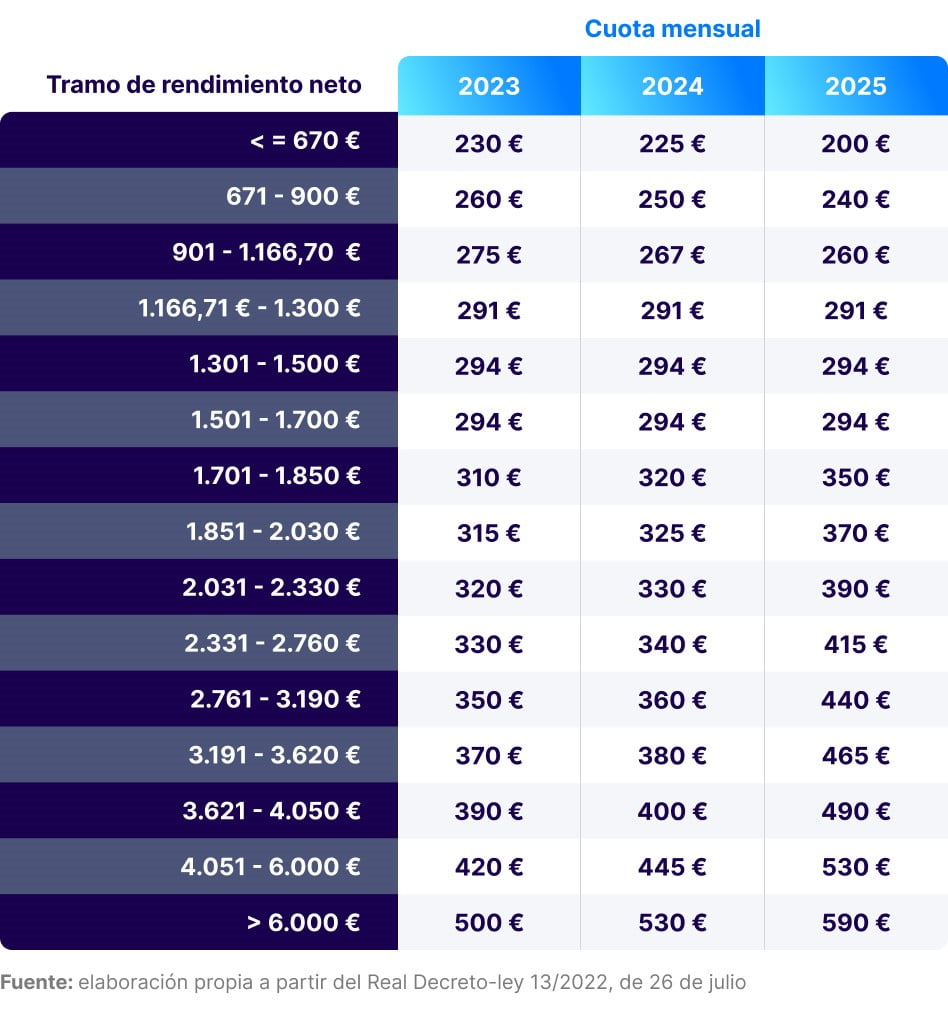

Consta el nuevo modelo de hasta 15 tramos de cotización. De esta forma, la cuota de autónomo a pagar irá reduciéndose en el periodo 2023 – 2025 para los que cobren menos de 1.300 euros al mes. Para los que cobren entre 1.301 € y 1.700 € al mes, la cuota será la misma durante este periodo. Y a partir de los 1.701 € mensuales, aumentará cada año.

Comparación con el sistema actual

Si el autónomo cotiza por la mínima (situación en la que se encuentra más de 85% de los profesionales por cuenta propia) la cuota en 2022 es de 294 € (sin incluir el cese de actividad). Sin embargo, a partir de 2023 y hasta 2025 pagará más cada año.

En cambio, si cotiza por la base que le corresponde, es posible que con el nuevo sistema termine pagando menos. Por ejemplo, si la base imponible es de 2.000 euros, el resultado de aplicarle el 30,6% (así se calcula la cuota de autónomo) serían unos 612 €. Y con el nuevo sistema pagaría menos: 320 euros en 2023, 330€ en 2024 y 390€ en 2025.

¿Los que más ganan pagarán más y los que menos ganan pagarán menos?

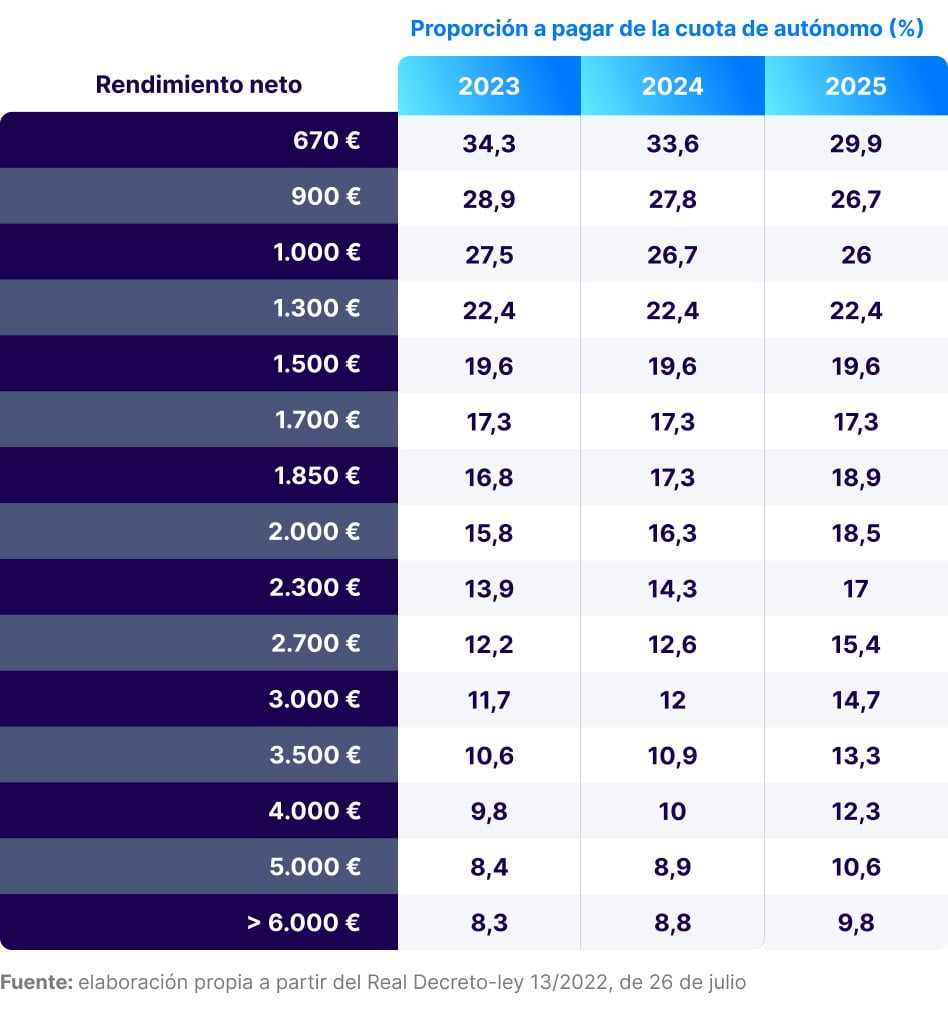

En términos absolutos es evidente que así será; otra cosa es si las nuevas cuotas se analizan en proporción a los ingresos del autónomo. Según este criterio, los autónomos con menos ingresos pagarán más cuota de autónomo.

Se puede comprobar con un ejemplo sencillo: en 2023, un autónomo que tenga unos ingresos reales de 1.000 € al mes, pagará una cuota de 275 €, lo que equivale al 27,3% de sus ingresos.

En cambio, un autónomo que ingrese 6.001 € al mes y pague lo máximo (500 €), solo destinará un 8,3% de sus ingresos a pagar la cuota.

Esto ocurre en todos los tramos: cuanto mayores sean los ingresos, menos dinero en proporción tendrá que dedicar el autónomo a pagar la cuota.

La tarifa plana en la nueva cuota de autónomos

El nuevo sistema establece una cuota fija de 80 € al mes el primer año (ahora es de 60 € al mes), con independencia de que los ingresos estén por debajo del salario mínimo interprofesional (SMI). Si el segundo año los rendimientos están por debajo del SMI, se mantendrá esta cuota de 80 €. Pero sí se supera el SMI, el autónomo dejará de tener derecho a la tarifa plana.

¿Cómo se calculará la nueva cuota de autónomos?

Para elegir la base de cotización, los autónomos tendrán que calcular al comienzo del año los rendimientos netos que piensan obtener por su actividad. Cuando hablamos de rendimientos netos, nos referimos a la diferencia entre los ingresos y los gastos, incluyendo la deducción por gastos genéricos, que será del 7 % para todos los autónomos, menos para los societarios, que se reduce al 3%.

En función de los rendimientos previstos, los autónomos elegirán la base de cotización que les corresponda, y además deberán comunicársela a la Seguridad Social en forma de declaración jurada a través de la sede electrónica.

No obstante, como ningún autónomo cuenta con una bola de cristal para saber lo que le deparará económicamente el ejercicio, podrá cambiar la base de cotización hasta seis veces al año para ajustarla a sus ingresos reales. Es decir, cada dos meses podrá recalcular los ingresos y gastos de su actividad y tendrá que comunicárselo a la Seguridad Social.

Una vez que entre en vigor el nuevo sistema, las fechas para comunicar los cambios en la base de cotización serán:

- El 1 de marzo, si comunicas los cambios entre el 1 de enero y el último día natural de febrero.

- El 1 de mayo, si comunicas los cambios entre el 1 de marzo y el 30 de abril.

- El 1 de julio, si lo haces entre el 1 de mayo y el 30 de junio.

- El 1 de septiembre, si lo haces entre el 1 de julio y el 31 de agosto.

- El 1 de noviembre, si lo haces entre el 1 de septiembre y el 31 de octubre.

- El 1 de enero del año siguiente, si lo haces entre el 1 de noviembre y el 31 de diciembre.

Amoldarse a estas fechas es completamente necesario, pues si los rendimientos del autónomo han cambiado y la Seguridad Social no ha sido informada, puede derivarse una sanción, además de tener que pagar las cuotas atrasadas.

Pros y contras de la nueva cuota de autónomos

Para Marta Zaragozá, CEO de Declarando, el nuevo sistema de cotización “permitirá pagar menos a los autónomos con menos ingresos, proporcionará al colectivo más cobertura social, en tanto que será obligatorio cotizar por cese de actividad, y se logrará una mayor protección por baja por enfermedad. Asimismo, debería mejorar la pensión para aquellos con más ingresos, al dejar de cotizar por la mínima”.

Sin embargo, también apunta algunas desventajas de la nueva cuota. “Entre ellas, una mayor carga para los autónomos con ingresos por encima de 1.700 € al mes, menor flexibilidad a la hora de elegir base de cotización, al depender de los ingresos reales, y una tarifa plana limitada para aquellos que ingresen por debajo del SMI el segundo año. Y tampoco hay que perder de vista el lío que va a suponer para algunos prever los ingresos y gastos a principios de año a la hora de elegir la base de cotización”.

Por otra parte, Zaragozá recuerda que los autónomos que en diciembre de 2022 estén cotizando por bases superiores a sus ingresos, podrán mantener dicha base aunque sus rendimientos determinen la aplicación de una inferior.