Es relativamente frecuente que el proceso de crecimiento de una empresa, venga acompañado de nuevas sociedades que se constituyen para administrar nuevas líneas de negocio o actividades, o en el proceso de internacionalización de la compañía.

Una de las formas de combatir esta ampliación de negocio es a través del régimen de consolidación fiscal, dentro de las posibilidades de rentabilidad fiscal que presenta.

¿Principio de año? Muchos departamentos financieros comienzan el proceso para la elaboración de las cuentas anuales consolidadas del año anterior.

Diferencias entre Grupos Fiscales y Grupos Mercantiles

Para no expertos en la materia puede resultar complicado distinguir entre Consolidación Contable y Consolidación Fiscal, incluso muchos profesionales de la contabilidad entienden que se trata de lo mismo.

Aunque la Consolidación Fiscal se basa en la Contable, son muchas las diferencias que se hallan entre ellas, hasta el punto de que los profesionales que trabajan en la materia se les exige una gran formación tanto a nivel contable como fiscal.

Obligatoriedad o Voluntariedad

La primera de las diferencias que nos encontramos estriba en que mientras la Consolidación Contable es Obligatoria (Salvo Excepciones), la Fiscal es Voluntaria y normalmente las empresas se acogen a ella por los beneficios fiscales que aporta.

Definiciones de Grupos

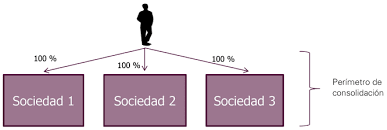

Resulta importante la distinción por lo que a Definición y Perímetro de Consolidación se refiere, es decir, las características de las empresas que pueden componer uno u otro Grupo, pues, mientras que desde la perspectiva Mercantil solo es necesario el “Control” (Con Independencia de cómo se consiga), desde la perspectiva de los Grupos Fiscales es necesario que la participación que se posea sea de al menos el 75% del Capital Social.

En cuanto a la normativa aplicable, técnicamente hablando puede decirse que una y otra son distintas. La Consolidación Contable se rige por LAS NOFCAC 2010 y el PGC de 2007 y la Consolidación Fiscal, aunque tiene su base en la normativa contable, se rige fundamentalmente por la normativa recogida en el Impuesto sobre sociedades (LEY 27/2014 IS ART. 55 A 75 en adelante LIS) quien introduce grandes modificaciones sobre la anterior. Un ejemplo de ello es la aplicación obligatoria del Método de Integración Global rechazando el resto de métodos utilizados en la Consolidación Contable.

Complicaciones: El Impuesto de Sociedades

Un efecto de esas modificaciones que introduce la LIS es que mientras en las Sociedades Individuales la Base Imponible del Impuesto sobre Sociedades viene determinada por el Resultado Contable más los ajustes fiscales pertinentes, en el Régimen de Consolidación Fiscal, la Base Imponible del Grupo se fundamenta en las Bases Imponibles Individuales de las sociedades que lo forman, después de las Eliminaciones e Incorporaciones que habrán de practicarse. En definitiva, la Base Imponible Consolidada no puede obtenerse del Resultado Contable Consolidado, entre otros motivos porque así lo regula la LIS que lleva incluso a contemplar en su Art., 63 unas Reglas Especiales para la determinación de las Bases Imponibles Individuales que integren la Base Consolidada.

No obstante, debe tenerse en cuenta la remisión que la LIS en su Art., 64 efectúa a LAS NOFCAC 2010 a los efectos de llevar a cabo las correspondientes Eliminaciones e Incorporaciones antes aludidas, sin embargo, añade el citado art., “Siempre que afecten a las Bases Imponibles Individuales y con las especificidades prevista en la LIS”. Es esta otra de las grandes diferencias entre ambos tipos de Consolidación.

Porcentajes en Consolidaciones Fiscales y Contables

Por último, resaltar que, a efectos fiscales, el hecho de que el porcentaje de participación de la Sociedad Dominante en las Dominadas no sea del 100% (Aunque siempre deberá ser al menos del 75%), ello no afectará al porcentaje de la Eliminación de las Operaciones Intragrupo que siempre se efectuará por la totalidad, es decir, al 100%. Dado que la Consolidación Contable se produce con un grado de dominio superior al 50% y en la Consolidación Fiscal con un porcentaje no inferior al 75%, pueden existir grades diferencias entre los Balances y Cuentas de Pérdidas y Ganancias Contables y Fiscales del Grupo.

Dicho todo lo anterior; ¡la planificación se antoja ineludible en una posible aplicación de este régimen fiscal!

Sigue leyendo más sobre fiscalidad